Istnieją setki transakcji sprzedaży, które odbywają się w każdym momencie na całym świecie. Cena sprzedaży produktu obejmuje kwotę podatku od sprzedaży, której nigdy nie rozpoznajemy. Kiedy mówimy o podatku od sprzedaży, zarówno Unia, jak i rząd stanowy mają prawo nałożyć podatek obrotowy, w którym rząd centralny może pobierać podatek od sprzedaży międzystanowej lub zakupu towarów. Podatek pobierany od sprzedaży może być albo podatkiem centralnym (CST), albo podatkiem od towarów i usług (VAT).

Zapoznaj się z poniższym artykułem, aby poznać różnice między dwoma podatkami konsumpcyjnymi oraz ich znaczeniami w formie tabelarycznej.

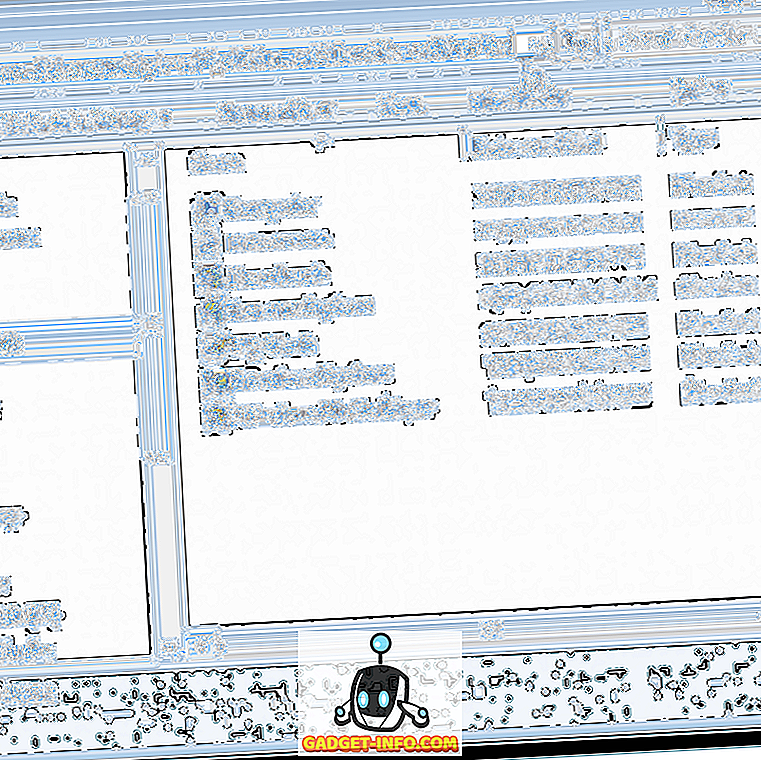

Wykres porównania

| Podstawa do porównania | Centralny podatek od sprzedaży (CST) | faktura VAT |

|---|---|---|

| Znaczenie | Podatek naliczany od całkowitej wartości towaru, gdy sprzedaż ma miejsce, jest nazywany podatkiem od sprzedaży. | VAT to podatek naliczany na każdym poziomie łańcucha produkcji i dystrybucji, ilekroć wartość jest dodawana do produktu. |

| Natura | Podatek jednopunktowy | Podatek wielopunktowy |

| Unikanie podatków | Może być możliwe | Nie może być możliwe |

| Efekt kaskadowy | tak | Nie |

| Pobrane | Łączna wartość | Wartość dodana |

| Zarządzanie kontem | Wymaga mniejszego wysiłku, ponieważ jest prosty i łatwy do obliczenia. | Właściwe rachunki powinny być utrzymane, ponieważ są kompleksowe i złożone do obliczenia. |

| Obciążenie podatkowe | Spada na konsumenta | Zracjonalizowane. |

| Podatek od wkładu | Niedostępne | Dostępny |

| Powierzchnia | Dotyczy całego kraju. | Obowiązuje w ramach jurysdykcji państwa. |

Definicja centralnego podatku od sprzedaży (CST)

Rodzaj podatku pośredniego pobieranego przez rząd centralny lub rząd państwa od sprzedaży lub zakupu towarów jest określany jako centralny podatek od sprzedaży. Podatek ma zastosowanie w całym kraju.

Jest to podatek pośredni, ponieważ obciążenie podatkowe spada na konsumenta, ale obowiązek odzyskania go od konsumenta i przedstawienia zebranego podatku organom podatkowym spoczywa na detalistach lub sprzedawcach towarów. Centralny podatek od sprzedaży jest pobierany przez rząd Indii od sprzedaży międzystanowej, podczas gdy rząd państwowy nakłada podatek od sprzedaży na sprzedaż wewnętrzną. Jednak wiele państw przyjęło własną ustawę o podatku obrotowym (VAT), od której nalicza się podatek od towarów o różnych stawkach.

Istnieje wiele towarów, które są nadal poza podatkiem od sprzedaży i dlatego są zwolnione z podatku. W Indiach podatek jest nakładany w większym stopniu na towary luksusowe lub towary o wysokich kosztach lub których konsumpcja nie jest dobra dla zdrowia, a podatek jest naliczany w mniejszym stopniu od potrzeb.

Definicja podatku od wartości dodanej (VAT)

Podatek, który jest naliczany od wartości dodanej do towaru przez każdą ze stron, nazywany jest podatkiem VAT. Innymi słowy, jest to różnica między całkowitym podatkiem od produkcji a całkowitym podatkiem naliczonym. Tutaj podatek naliczony odnosi się do podatku nakładów, tj. Zakupów lokalnych dokonywanych od zarejestrowanego dealera, podczas gdy podatek od produkcji oznacza podatek od produkcji, tj. Podatek od sprzedaży w państwie.

VAT jest akronimem stosowanym w podatku od towarów i usług. Jest to podatek wielopoziomowy, naliczany, gdy transakcja odbywa się w każdym punkcie produkcji i dystrybucji. Jest to podatek od miejsca przeznaczenia.

VAT jest podatkiem konsumpcyjnym, ponieważ ostateczne obciążenie podatkiem ponosi końcowy konsument końcowy. Jest to również rodzaj podatku pośredniego, ponieważ podatnik jest konsumentem, a podatnik jest sprzedawcą towarów. Istnieją trzy warianty podatku VAT: wariant produktu brutto, wariant dochodowy i wariant konsumpcji. Wariant zużycia jest najczęściej używanym wariantem na całym świecie. Metody naliczania podatku VAT są następujące:

- Metoda dodawania

- Metoda faktury

- Metoda odejmowania

Najważniejsze różnice między centralnym podatkiem od sprzedaży (CST) a podatkiem od towarów i usług (VAT)

Poniżej przedstawiono główne różnice między centralnym podatkiem od sprzedaży a VAT:

- Podatek obrotowy to podatek od sprzedaży. Podatek od wartości dodanej to podatek od wartości dodanej wykonany przez każdą ze stron łańcucha dostaw, taki jak dostawca, producent, hurtownik, dystrybutor lub sprzedawca detaliczny itp.

- Podatek od sprzedaży jest podatkiem jednostopniowym, ale podatek VAT jest podatkiem wielostopniowym.

- W przypadku podatku VAT szanse na uchylanie się od opodatkowania są bardzo niskie w porównaniu z podatkiem od sprzedaży, w którym można łatwo uniknąć uchylania się od płacenia podatków.

- Podwójne opodatkowanie jest zawsze dostępne w przypadku podatku od sprzedaży, podczas gdy VAT jest całkowicie wolny od efektu kaskadowego.

- Podatek od sprzedaży jest nakładany na całkowitą wartość, ale w podatku VAT naliczany jest tylko od wartości dodanej do towaru.

- Podatek obrotowy można łatwo obliczyć, a obliczanie podatku VAT wymaga czasu i wysiłku.

- W podatku od sprzedaży obciążenie podatkowe ponosi konsument. Z drugiej strony obciążenie podatkowe jest zracjonalizowane.

- Podatek od inwestycji (ITC) jest dostępny w VAT, ale nie w podatku od sprzedaży.

- Władza nakładania podatku obrotowego leży w rękach zarówno rządu centralnego, jak i rządu państwowego, ale podatek VAT jest pobierany wyłącznie przez rząd stanowy.

Wniosek

W Indiach po raz pierwszy w 1986 r. Wprowadzono podatek VAT jako MODVAT, tj. Zmodyfikowany podatek od wartości dodanej, ale z powodu pewnych niedociągnięć, centralny podatek od wartości dodanej (CENVAT) został wniesiony przez rząd w 2000 r. Haryana stała się pionierem w System VAT po raz pierwszy wśród wszystkich państw w kraju. Następnie niektóre inne państwa podążały śladami Haryany i zdecydowały się na zastosowanie podatku VAT. Obecnie podatek VAT ma zastosowanie do wszystkich stanów w kraju.

Od kilku lat podatek od sprzedaży cierpi z powodu pewnych kontrowersji, takich jak brak przejrzystości i podwójne opodatkowanie, co jest głównym powodem uchylania się od płacenia podatków. Dlatego podatek obrotowy zastąpiono podatkiem VAT.